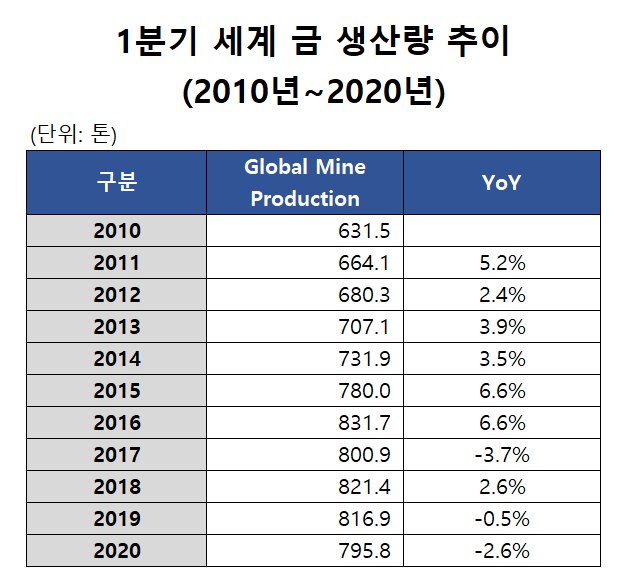

2020년 1분기 전세계 금 생산량(Mine Production) 은 2016년이후 5년만에 최저치를 기록하였습니다.

금의 공급량은 금광에서 생산되는 Mine Production 뿐만 아니라, 재활용금에 의해서도 좌우됩니다.

하지만, 재활용금의 경우에는 단기적인 요인에 의해 변동이 클 뿐만아니라 새로이 창출되는 금은 아니기때문에, 장기 금공급 총량을 전망하기 위해서는 금광에서의 금 생산량이 가장 중요합니다.

2020년 1분기 금 생산량은 795.8톤으로 2019년 1분기대비 2.6% 감소하였습니다.

1분기 생산량으로는 2016년이후 최저 생산량입니다.

또한 5년만에 1분기 생산량이 800톤대에서 700톤대로 떨어졌습니다.

코로나로인한 생산차질이 일부 발생했을수도 있으나, 1~2월은 코로나 영향권 밖이었으며, 최근 금가격이 급상승한 것을 감안해보면 경제적으로 생산할 수 있는 금의 총량 자체가 제한되고 있을 가능성이 높습니다.

2020년 1분기 금 재활용량 또한 전년 동기대비 4.4% 감소하였습니다.

금의 재활용량은 2020년 1분기 280.2톤을 기록하였으며, 이는 2019년 1분기대비 4.4% 감소한 것입니다.

금의 재활용량은 생산량보다 금시세의 상승에 더욱 민감하게 반응할 수 있습니다.

그런데, 2019년~2020년 금시세의 지속적인 상승에도 불구하고 금 재활용량은 감소추세에 있습니다.

특히 2012년 408.1톤으로 최대치에 도달한 이후로는 장기적으로 꾸준히 감소하는 추세입니다.

이미 재활용 할 수 있는 금은 최대한 재활용해왔기에, 당장 금시세가 올라가더라도 재활용금 또한 공급량을 쉽게 늘리기가 어려운 것으로 생각해 볼 수 있습니다.

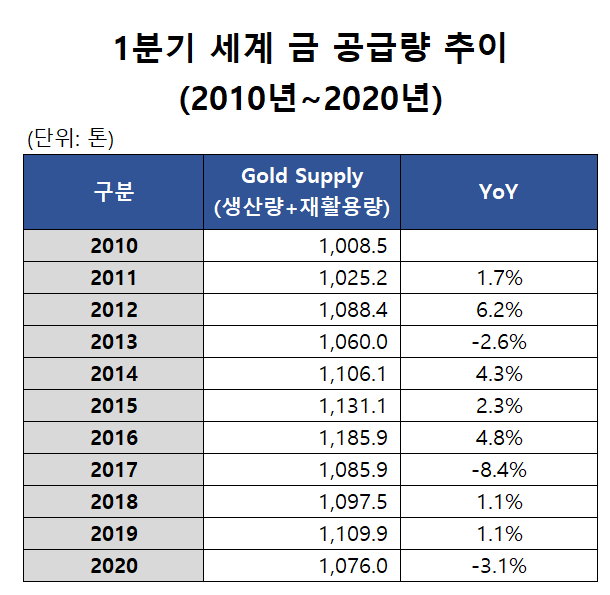

금 광산 생산량과 재활용금을 합산한 2020년 1분기 전체 세계 금 공급량은 전년동기대비 3.1% 감소하였습니다.

결과적으로 2020년 1분기 세계 금 공급 총량은 1,076톤으로 2019년 1분기대비 3.1% 감소하였습니다.

이러한 수치는 2014년 이후 최저 1분기 생산량을 기록한 것이기도 합니다.

2020년 2분기 공급량 또한 추후 확인해봐야 하겠으나, 코로나로 인한 생산차질로 인해 공급량이 더욱 줄어들 가능성이 높습니다.

아울러, 신규 금 공급원에 대한 막대한 탐사 지출에도 불구하고 새로 발견된 금광이 많지 않은 상황에서 대형 금생산 업체들이 적극적인 M&A 를 준비하고 있다는 전문가 분석이 많으며, 이러한 금 공급업체간의 M&A 는 향후 금 공급량을 장기적으로 억제할 가능성이 큽니다.

금 생산량 및 공급량 측면에서 보았을때 장기적으로 긍정적인 금시세 상승 전망이 가능합니다.

과거에도 금 생산량이 정점에 달한 후 지속적으로 감소할 것이라는 피크골드 논란이 많았으나, 꾸준한 금 생산 및 공급량 확대를 통해 이러한 논란을 불식시켜왔던 것이 사실입니다.

그러나, 많은 전문가들이 예측해온 피크골드가 실제 다가온 현실임을 말해주는 데이터가 확인되고 있으며, 향후 10년후에는 현재대비 금 생산량이 절반으로 줄어들 수 있다는 전문가 예측 또한 그리 과장된 의견이 아닐 수 있습니다.

참고로 비트코인의 경우 최근 또 다른 생산 반감기에 들어감에 따라 가격이 많이 상승했다고 합니다.

사이버머니 또한 공급량에 민감한 상황에서, 인류의 오랜 역사동안 최고의 화폐로서의 역할을 해온 금의 경우에는 생산량이 반감될 경우 가격상승폭이 매우 클 가능성이 높습니다.

즉, 장기 금시세 전망은 매우 밝다고 볼 수 있습니다.

단기 금시세 변동에 너무 일희일비하지 않고, 장기 적립식 투자로 향후 금시세의 폭발적 상승에 대비하는 것이 필요한 시점입니다.

'금, 은 및 원자재' 카테고리의 다른 글

| 24시간 실시간 국제금시세 확인 페이지 (0) | 2020.10.25 |

|---|---|

| (금시세 전망) 금 투자수요 급증으로 인한 금가격 상승 전망 (0) | 2020.07.22 |

| KRX 금시장 금현물 투자 (장점, 세금, 수수료, 실물인출 등) (0) | 2020.05.10 |

| 골드뱅킹, 신한은행 금통장, 국민은행 금 통장. (0) | 2020.05.04 |

| 은시세 전망 (국제 은가격의 금융위기시 변화, 금은비). (0) | 2020.03.14 |