선물을 기초자산으로 하는 ETF, ETN 투자시 꼭 알아야할 롤오버와 롤오버비용은 무엇인지, 그리고 콘탱고와 백워데이션은 무엇인지 자세히 알아보겠습니다.

상당수 ETF/ETN 투자자들은 롤오버란 무엇이며, 롤오버 비용으로 알려진 콘탱고는 무엇인지 잘 알지 못하고 투자하는 경우가 많습니다.

2020년 4월 사회적 이슈까지 되었던 원유선물 ETF / ETN 투자에 있어서도, 많은 투자자들이 이러한 롤오버와 롤오버비용 그리고 괴리율과 같은 기본개념을 잘 알지 못한 상태에서 투자하여 큰 손실을 입은 적이 있습니다.

이번 글을 통해 선물을 기초자산으로 하는 ETF, ETN 투자와 관련된 위험을 낮추고 수익률은 높이는데 도움이 되는 기본적인 지식을 알아보고자합니다.

1. 롤오버란 무엇인가?

선물을 기초자산으로 하는 ETF, ETN 에서 자주 이야기하는 롤오버에 대해 이해하기 위해서는 먼저 '선물' 의 특성에 대해 이해할 필요가 있습니다.

선물거래의 가장 원시적인 형태는 흔히 '받떼기' 를 예를 들어 설명하는 '선도거래' 입니다.

위의 농산물 유통상인과 농부의 사례처럼 당장 현물로 거래하는 것이 아닌, 미래의 '특정한 날짜' 에 '특정한 가격' 으로 '특정한 수량' 을 거래하겠다는 약속을 하는 것이 '선도거래' 입니다.

그리고 위와 같은 개인간의 선도거래가 발전하여 수많은 사람이 정해진 약속에 따라 거래를 할 수 있도록 규모화/현대화 된 것이 선물거래 입니다.

농산물 사례에서와 같이 선물은 만기가 있습니다!

예시에서 만기인 6개월뒤에 사과를 서로 주고받으면 해당 선도거래 또는 선물거래는 청산되어 없어집니다.

만기는 선물투자에 있어 핵심적인 요소중 하나이기 때문에 선물이름에도 만기 년도와 월이 표시됩니다.

5월에 만기가 되는 선물은 5월물, 6월에 만기가 되는 선물은 6월물, 12월에 만기가 되는 선물은 12월물, 이런식으로 선물을 부릅니다.

이렇게 선물은 만기가 있기 때문에 일반 주식이나 현물투자와는 달리, 선물의 만기가 도래할 때 마다 끊임 없이 새로운 선물로 교체해주어야 합니다.

그리고 우리는 이것을 롤오버라고 부릅니다.

예를 들면 KODEX WTI 원유선물 ETF 의 경우 4월달에 선물 5월물을 팔고, 선물 6월물을 새로 매수합니다.

이를 통해 지속적으로 원유에 투자하는 효과를 추구하는 것입니다.

그리고 이러한 롤오버시마다 선물 매도/매수로 인한 거래수수료등 비용이 들어가게 되며, 이러한 거래비용들 또한 선물 ETF 의 수익률에 일정부분 영향을 미치게 됩니다.

(롤오버 비용이라고 흔히 이해하고 있는 콘탱고는 잠시 후 설명드리겠습니다.)

2. 선물을 기초자산으로 하는 ETF 투자시 실제 롤오버는 어떻게 진행되는가?

선물을 기초자산으로하는 ETF 투자시 롤오버방식은 ETF 마다 다릅니다.

이러한 롤오버방식의 차이는 투자수익률에 매우 큰 영향을 미칠 수 있기때문에, ETF 투자시 해당 ETF 의 롤오버방식에 대한 이해는 매우 중요합니다.

원유 ETF 사례를 예를 들어 설명하겠습니다.

국내 원유 1배짜리 ETF 중 가장 대표적인 ETF 는 다음 두 가지 입니다.

- KODEX WTI 원유선물(H)

- TIGER 원유선물Enhanced(H)

KODEX WTI원유선물은 ETF 를 통해 투자하는 원유선물을 교체할 때 (=롤오버할때) 항상 최근월물로만 월물을 교체합니다. 즉 현재시점에서 가장 만기가 가까운 선물을 보유하는 방향으로 펀드를 운영합니다.

반면, TIGER 원유선물은 만기가 먼 원월물에 투자할 수 있습니다.

아래는 미래에셋대우에 공시된 TIGER 원유선물의 롤오버방식입니다.

(1) WTI원유선물의 최근월물과 차근월물의 가격차가 0.5% 미만인 경우 차근월물(2번째 근월물)로 롤오버.

(2) WTI원유선물의 최근월물과 차근월물의 가격차가 0.5% 이상인 경우 발생시점에 따라 다음과 같이 롤오버.

⇒ 발생시점이 상반기(1월~6월)인 경우 : 당해년도 12월물로 롤오버.

⇒ 발생시점이 하반기(7월~12월)인 경우 : 익년도 12월물로 롤오버.

위와 같은 롤오버 원칙에 따라 2020년 4월에 KODEX WTI 원유선물 ETF는 보유하고 있던 5월물을 팔고, 6월물을 매수하게 되었고, TIGER 원유선물은 12월물을 보유하게 된 것입니다.

그리고 3~4월에 발생한 원유가 폭락 및 원유저장시설 부족 문제로 인해 모든 원유선물가격이 하락하긴 하였으나, 특히 만기가 얼마 남지 않은 WTI 원유 선물 6월물의 폭락이 컸습니다.

반면, 상대적으로 만기가 많이 남아있는 WTI 원유 선물 12월물의 하락은 상대적으로 그리 크지는 않았습니다.

당연히, 6월물에 투자하고 있던 KODEX WTI 원유선물 ETF 의 투자손실이 12월물에 투자하고 있던 TIGER 원유선물 ETF 대비 매우 커질 수 밖에 없었습니다.

만일 반대로 단기에 원유가격이 상승하는 이벤트가 발생했다면 KODEX WTI 원유선물의 수익률이 더 높을 수도 있었겠지요.

그러므로 선물을 기초자산으로 하는 ETF 투자시에는 지금 해당 ETF 를 매수한다는 것이, 결과적으로 어떠한 선물을 사는 것이며 (몇월물 선물인지), 향후 진행될 롤오버로 인해 투자에 어떠한 영향을 받을지 미리 이해하고 투자해야합니다.

3. 롤오버 비용으로 알려진 콘탱고란 무엇인가?

선물 롤오버시 근월물가격보다 차근월물 가격이 높은 경우를 '콘탱고(Contango)' 라고 합니다.

이 경우 차근월물이 현재 투자중인 근월물가격보다 가격이 비싸기 때문에, 근월물을 팔고 새로 살 수 있는 차근월물의 수량은 줄어들 수 밖에 없습니다.

그리고 이러한 현상은 가격상승시 수익에 부정적인 요인으로 작용합니다.

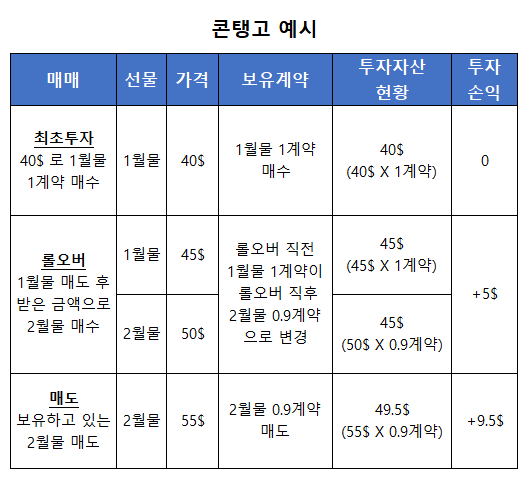

아래와 같이 예를 들어 설명드리겠습니다.

먼저 투자자가 40$을 투자하여 1월물 1계약을 매수하였다고 가정합니다.

그리고 1월물 만기가 다가옴에따라 2월물로 롤오버하는 시점에서, 1월물의 가격이 45$이고, 2월물의 가격이 50$이 되었습니다.

이때 1월물을 1계약을 매도한 금액 45$로 새로 살 수 있는 2월물의 수량은 0.9계약이 됩니다.

그리고 최종적으로 2월물 1계약당 가격이 55$일때 보유하고 있던 선물을 매도하고 투자를 종료하였습니다.

1계약당 가격이 1월물 40$일때 투자를 시작해서, 2월물 55$일때 투자를 종료하였기때문에 15$의 차익을 얻었다고 생각하기 쉽지만, 이와 같이 롤오버과정에서 보유하고 있는 계약수가 줄어들었기때문에 최종수익은 15$이 아닌 9.5$의 수익을 얻은 것입니다.

즉, 콘탱고로 인하여 수익이 5.5$ (15$ - 9.5$) 줄어들었다고 볼 수 있으며, 이를 콘탱고로 인한 비용 또는 롤오버비용 이라고 흔히들 말합니다.

간혹 콘탱고를 잘못 이해할 경우 콘탱고가 발생하면 바로 즉시 수익률이 마이너스가 되거나, 또는 추가로 비용을 납부해야 하는 것으로 오해하는 경우도 있습니다.

그러나 위의 설명처럼 콘탱고 상황은 가격상승시 얻을 수 있는 수익률을 낮추는 요인은 되겠지만, 롤오버시 콘탱고가 발생했다고 해서 지금 당장 수익이 마이너스가 되지는 않으며, 또한 콘탱고시 추가비용을 납일할 필요도 없습니다.

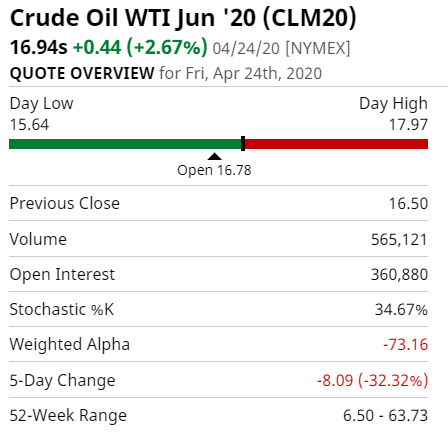

그럼, 이 글을 쓰는 현재 강한 콘탱고 상황이 발생하고 있는 원유선물의 실제 가격 사례를 알아보겠습니다.

WTI 원유선물 6월물의 경우 가격이 배럴당 16.94$ 입니다.

WIT 원유선물 7월물은 21.22$ 입니다.

6월물보다 무려 4.3$ 비쌉니다.

같은 원유인데도 한달 차이에 무려 25% 더 비싼 것입니다.

WTI 원유선물 8월물은 7월물보다 2.6$ 더 상승한 23.86$ 입니다.

9월물은 25.71$ 로서 8월물보다 1.85$이 더 높습니다.

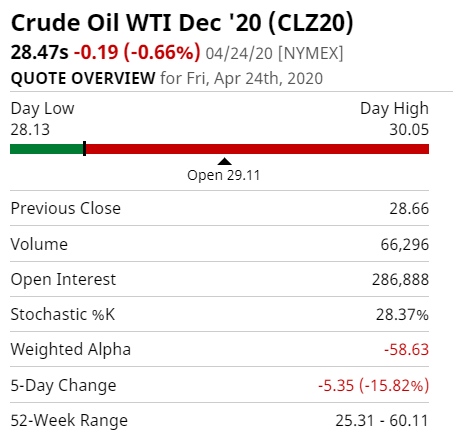

그럼 마지막으로 12월물을 한번 볼까요?

6월물보다 무려 11.5$ 높은 배럴당 28.47$ 입니다.

백분율로는 무려 12월물이 6월물보다 68% 더 높습니다.

즉 이 글을 쓰는 시점에서 원유선물은 매우 강한 콘탱고 상황이며, 이 경우 원유선물을 기초자산으로 하는 원유 ETF 투자시 매우 높은 롤오버비용이 발생하여 생각보다 수익률이 크게 낮아질 수 있음을 예상해 볼 수 있습니다.

(물론 선물가격 자체가 많이 바뀐다면 또 다른 이야기가 되겠지만 현재 상황에서는 그렇다는 것입니다.)

4. 그럼 콘탱고의 반대인 백워데이션은 무엇인가?

선물 롤오버시 근월물가격보다 차근월물가격이 낮은 경우를 '백워데이션(Backwardation)' 이라고 합니다.

즉, 콘탱고와 반대인 상황을 백워데이션이라고 부릅니다.

이 경우 차근월물이 현재 투자중인 근월물가격보다 가격이 싸기 때문에, 롤오버를 할때 콘탱고 상황과는 반대로 근월물을 팔고 새로 살 수 있는 차근월물의 수량이 늘어나게됩니다.

그리고 이러한 백워데이션은 가격상승시 수익을 더욱 증가시키는 요인이 될 수 있습니다.

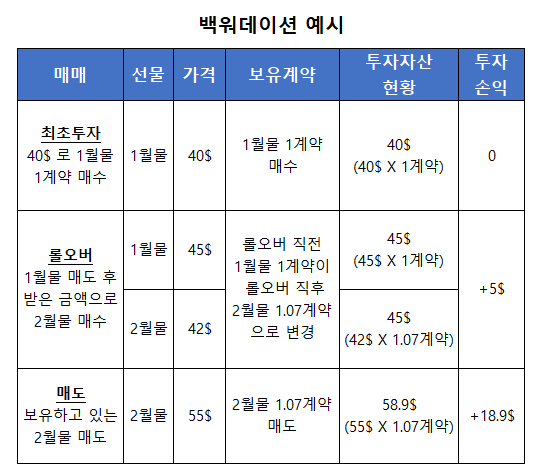

다시 아래와 같이 예를 들어 보겠습니다.

이번에도 투자자가 40$을 투자하여 1월물 1계약을 매수하였다고 가정합니다.

그리고 1월물 만기가 다가옴에따라 2월물로 롤오버하는 시점에서, 1월물의 가격이 45$이고, 2월물의 가격은 42$이 되었습니다.

이때 1월물을 1계약을 매도한 금액 45$로 새로살 수 있는 2월물의 수량은 1.07계약이 됩니다.

콘탱과와 다르게 백워데이션시에는 새로 사는 선물의 가격이 싸기때문에 롤오버 이후 보유수량이 늘어나게 되는 겁니다.

그리고 2월물 가격이 55$일때 최종 매도하고 투자를 종료하였습니다.

1계약당 가격이 1월물 40$일때 투자를 시작해서, 2월물 55$일때 투자를 종료하였기때문에 이번에도 15$의 차익을 얻었다고 오해하기 쉽습니다.

하지만, 롤오버과정에서 보유하고 있는 계약수가 증가하였기때문에 최종수익은 15$이 아닌 18.9$의 수익을 얻은 것입니다.

즉, 백워데이션으로 인하여 실질적인 최종 수익이 생각보다 3.9$ (18.9$ - 15$) 추가로 증가한 것입니다.

위와 같이 롤오버란 무엇이고 롤오버비용이란 무엇인지 자세히 설명드렸습니다.

그리고 이 과정에서 콘탱고와 백워데이션의 개념에 대해서도 정리하였습니다.

특히, 투자하시는 ETF 의 기초자산이 되는 선물의 가격이 월물별로 가격차이가 많이 나는 경우에는, 선물의 롤오버시 발생하는 콘탱고 또는 백워데이션이 수익에 미치는 영향이 크기때문에 그 원리를 잘 이해하고 투자를 하셔야 하겠습니다.

마지막으로, 선물을 기초자산으로 하는 ETF 투자시에는 선물의 기본적인 개념을 잘 알면 상당한 도움을 받을 수 있습니다.

선물의 기본적인 개념에 대해 좀더 알고 싶으시면 아래 글 또한 도움이 되실 것 같습니다.

https://survivalinvestment.tistory.com/34

주식선물 거래란? (주식선물 뜻)

주식선물 거래 및 그 뜻에 대해 자세히 알아보고자 합니다. <1> 선물거래란 무엇인가? 선물거래의 원시적인 개념인 '선도거래' 부터 이해하면 선물거래를 이해하기 수월합니다. 선도거래는 흔히들 밭떼기 거래에..

survivalinvestment.tistory.com

'ETF 및 ETN' 카테고리의 다른 글

| 신한 금 선물 ETN 정리 (금투자) (0) | 2020.05.13 |

|---|---|

| TIGER 골드선물(H) 완벽정리 (롤오버, 세금, 금 ETF). (0) | 2020.04.26 |

| KINDEX 골드선물 레버리지 (금 ETF, 위험, 세금). (0) | 2020.04.19 |

| KODEX 골드선물 (세금, 롤오버 / 코덱스 금 ETF). (0) | 2020.04.18 |

| KODEX 은선물 (롤오버, 위험 및 세금 / 코덱스 ETF). (0) | 2020.04.16 |